Классификатор основных средств в редакции 2020

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом считается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

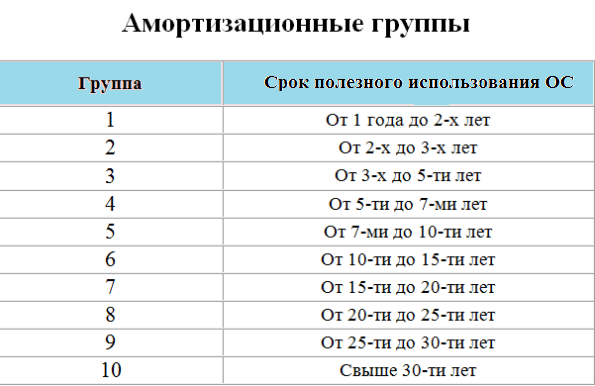

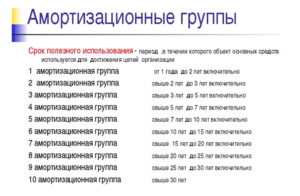

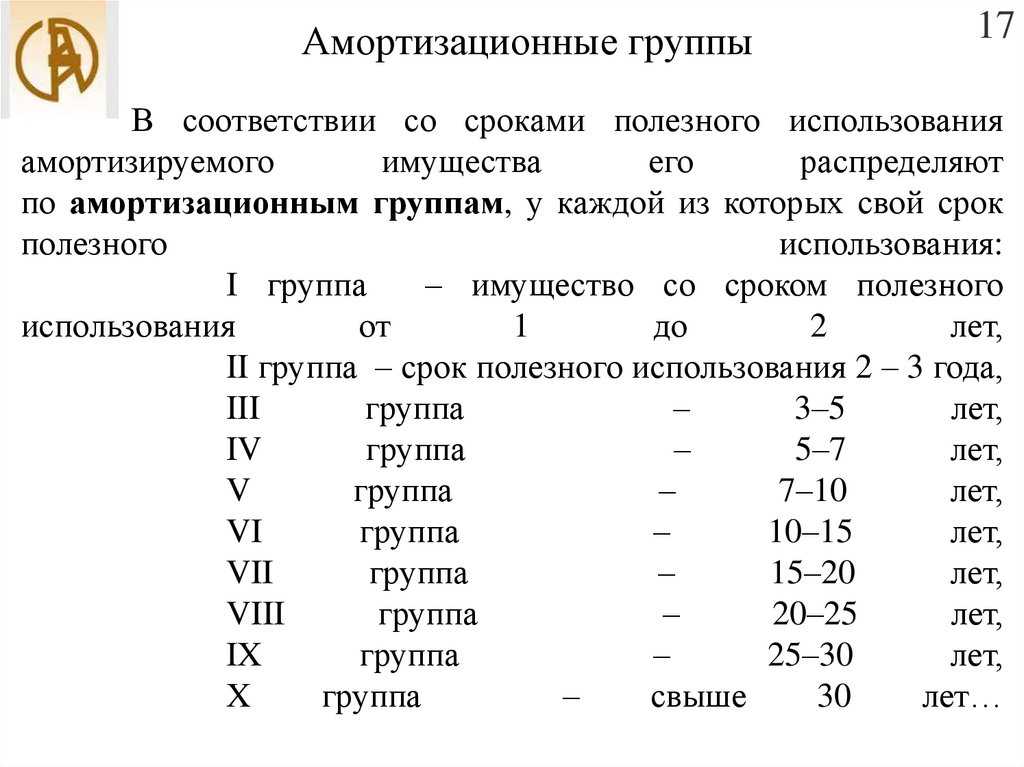

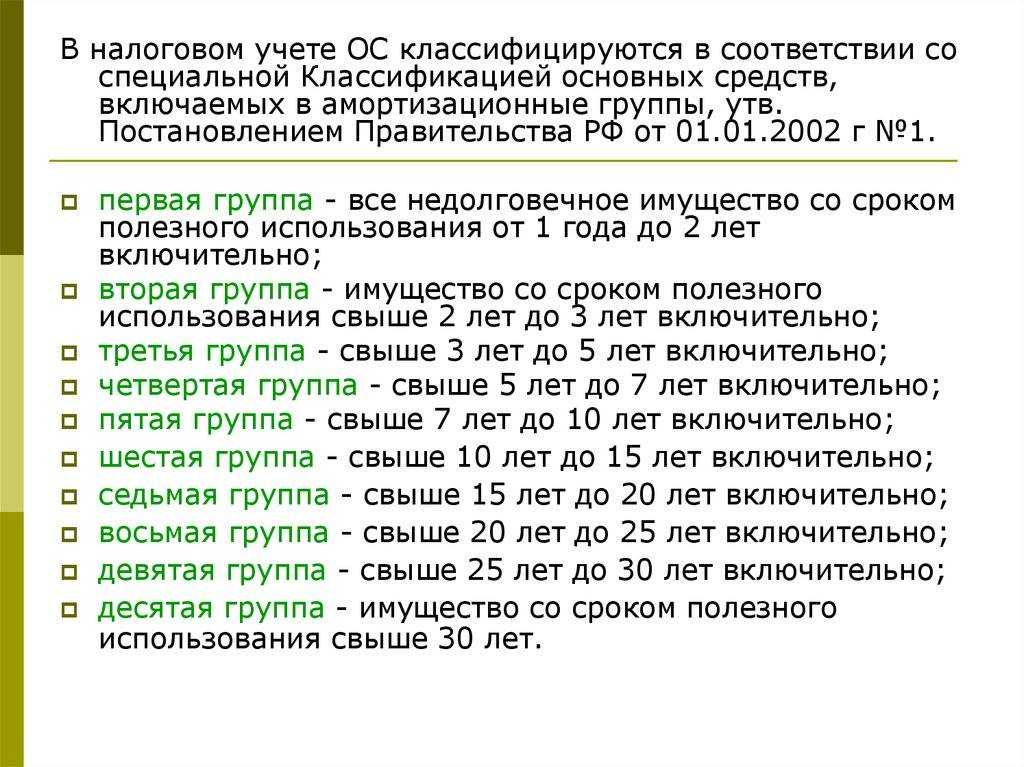

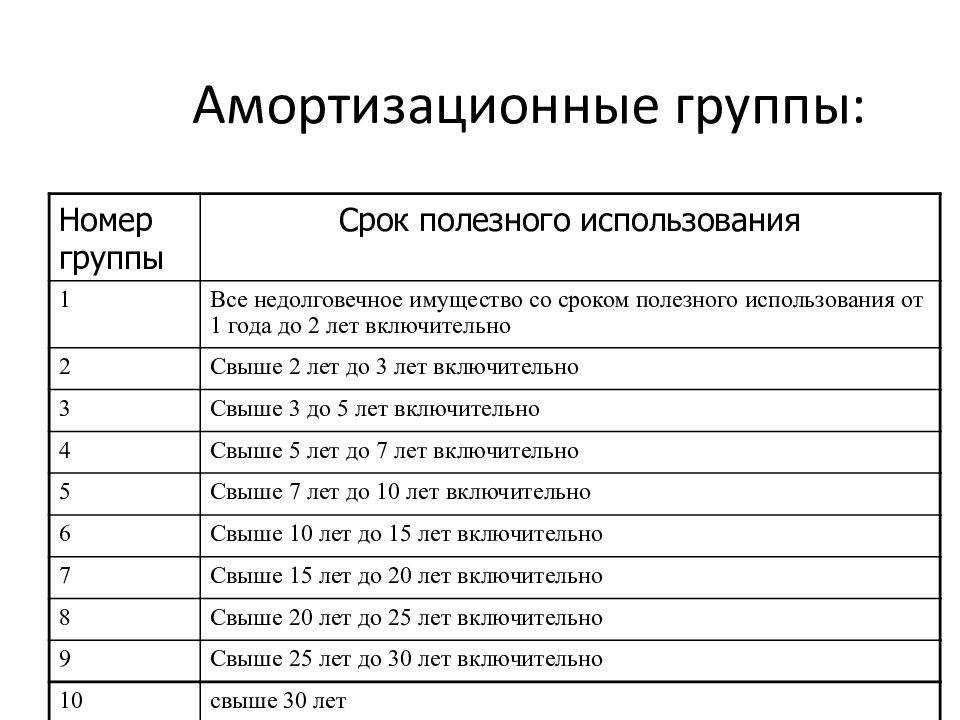

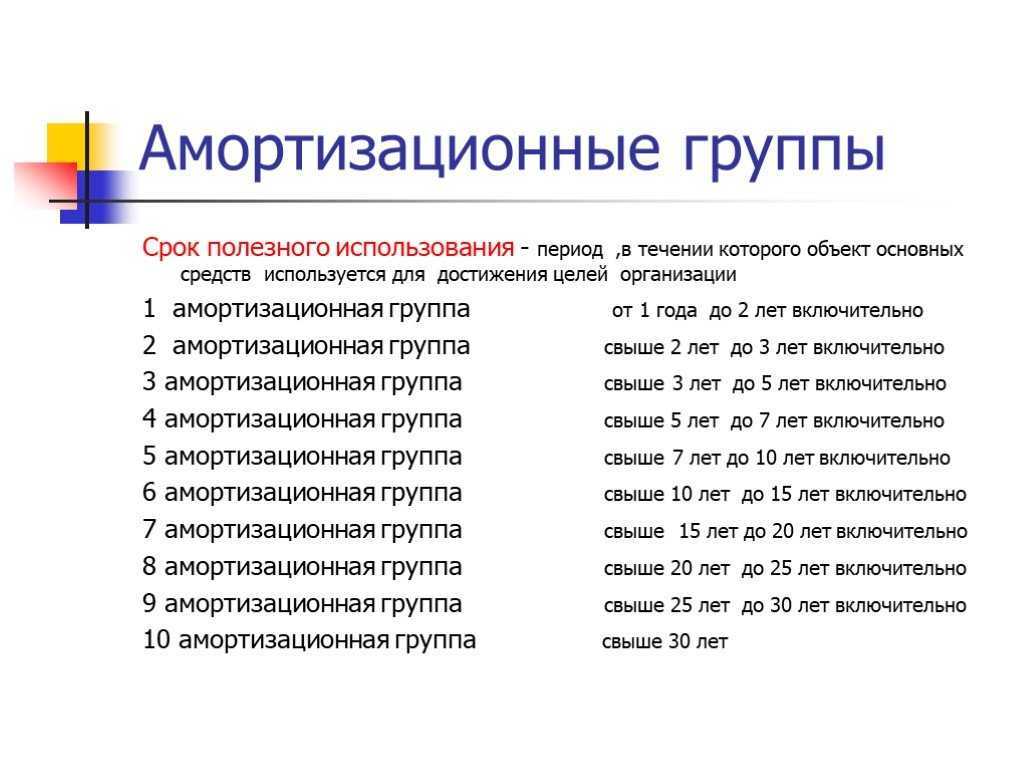

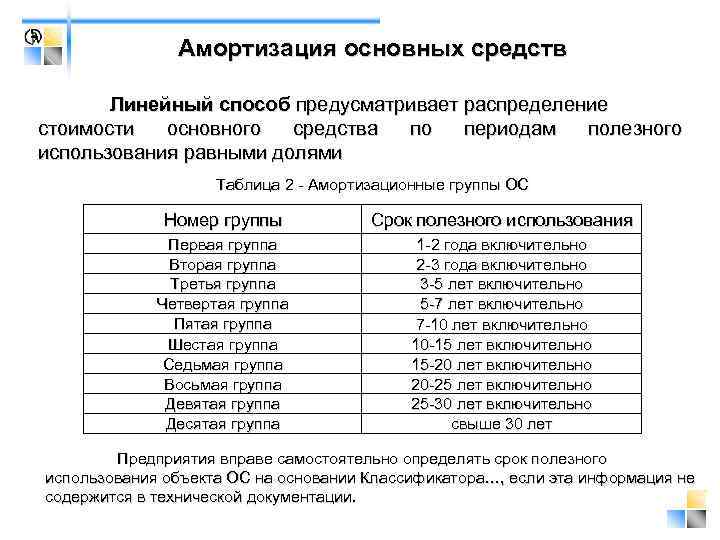

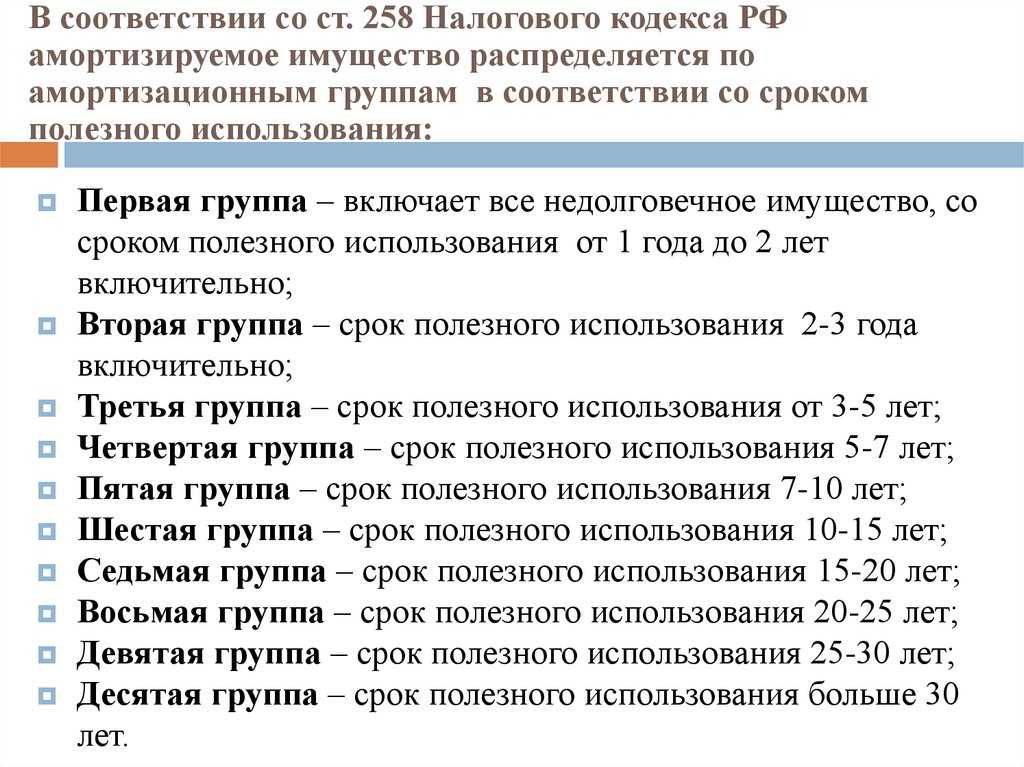

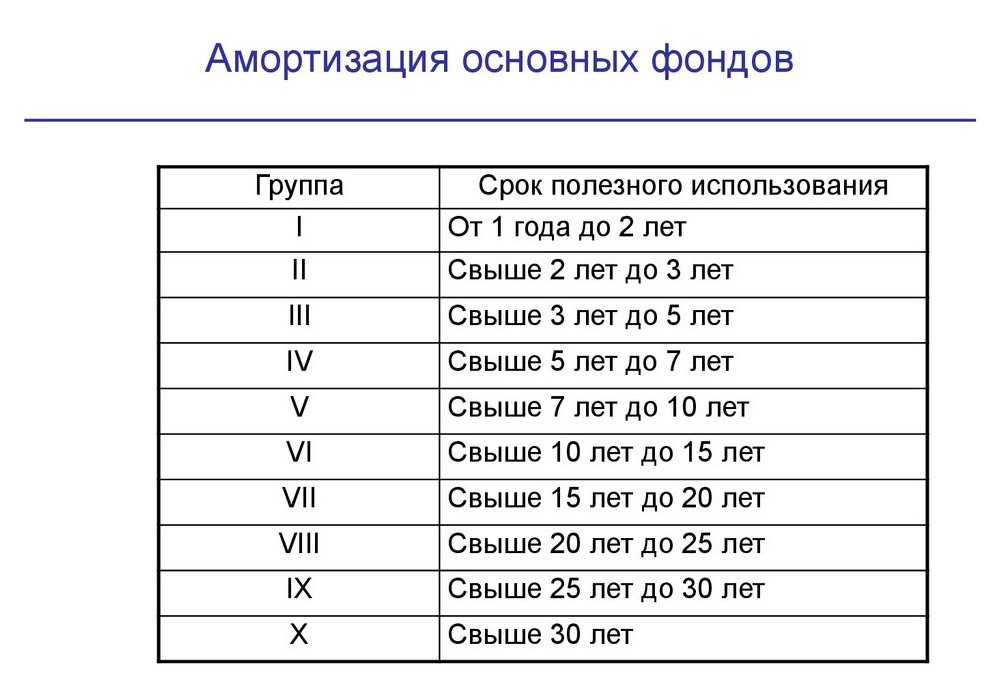

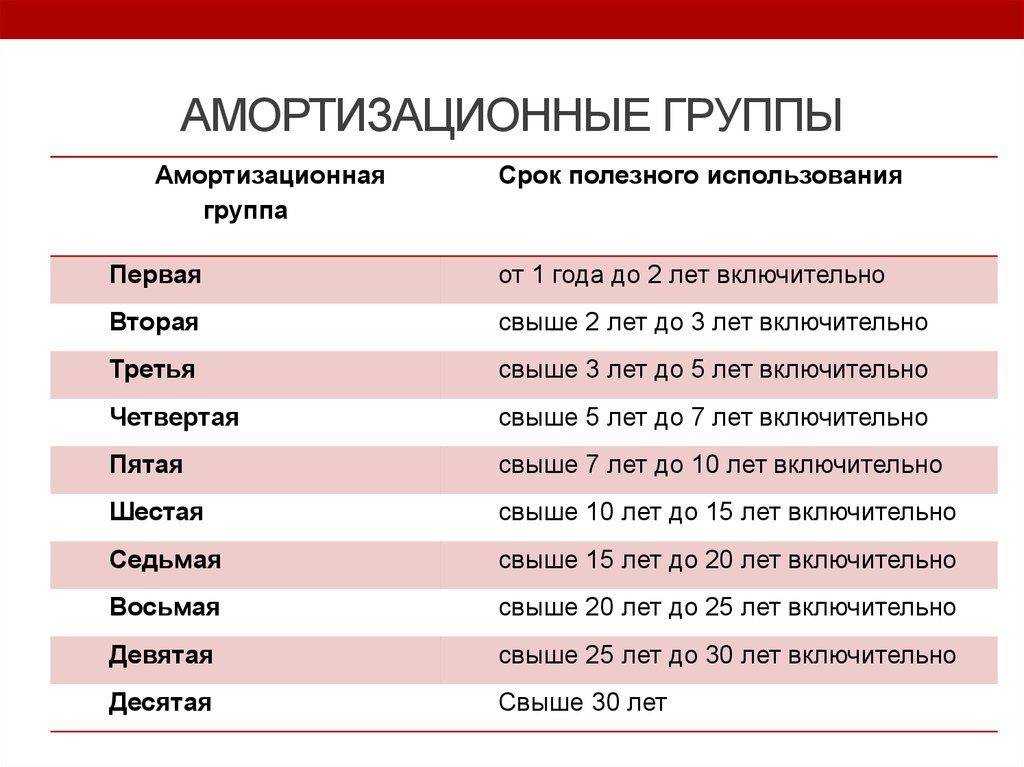

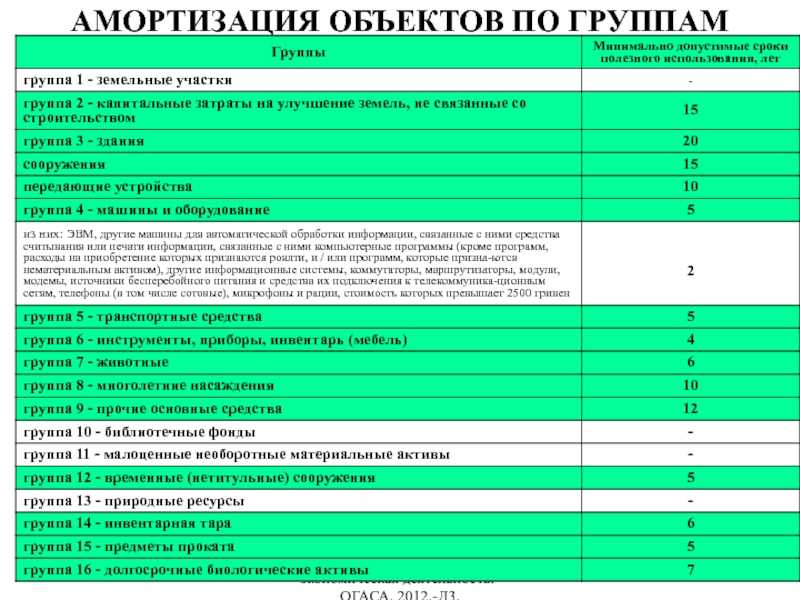

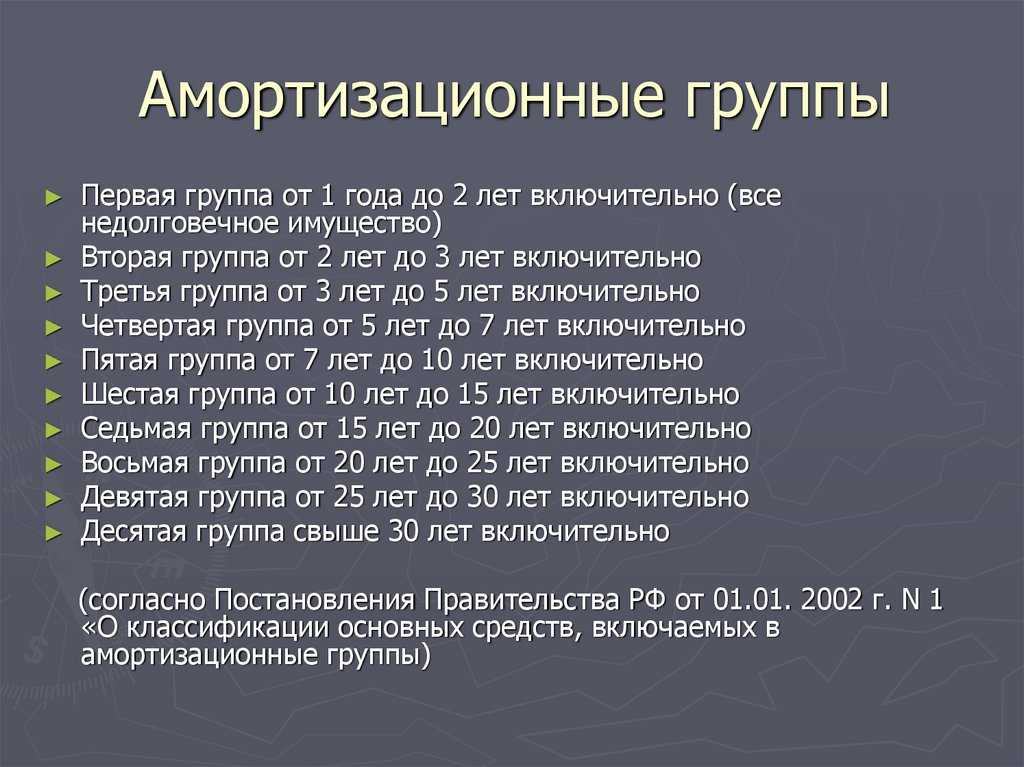

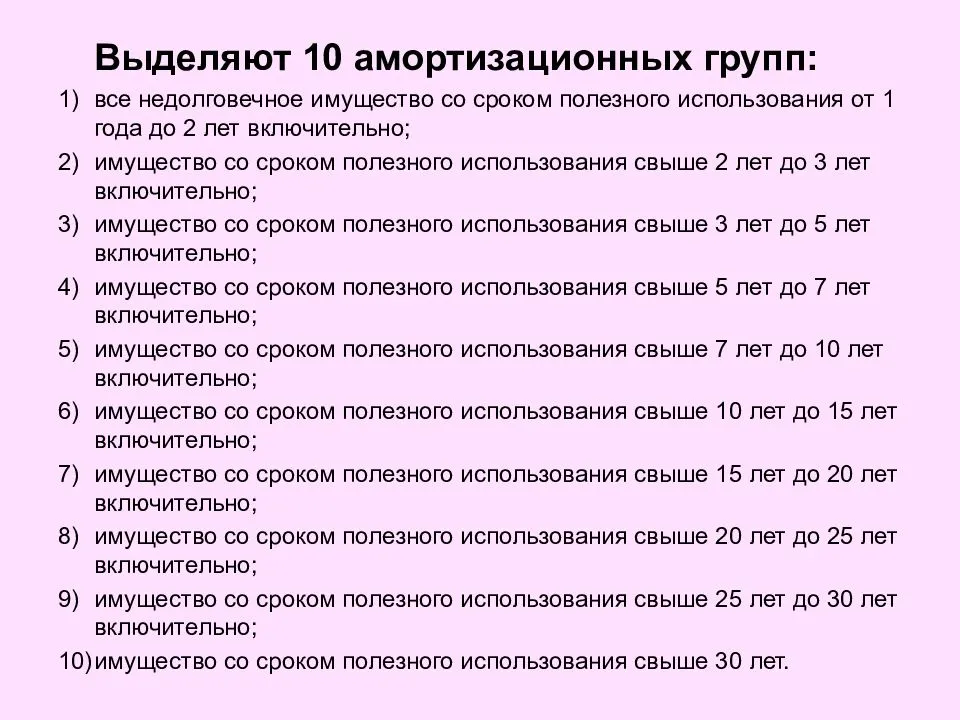

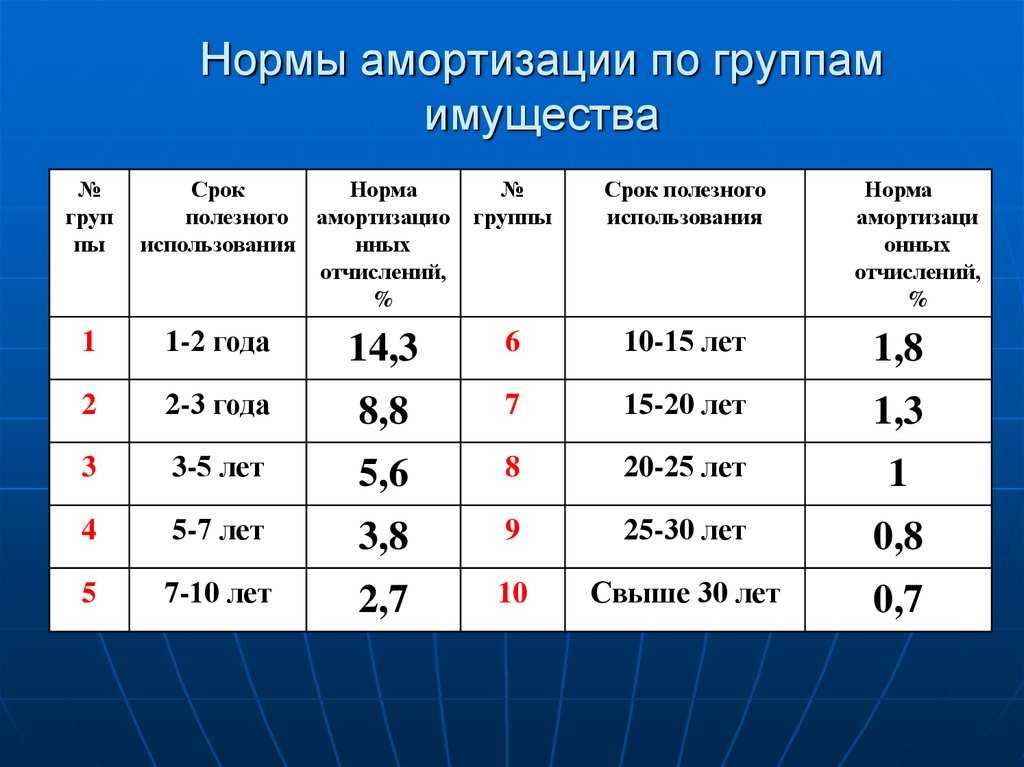

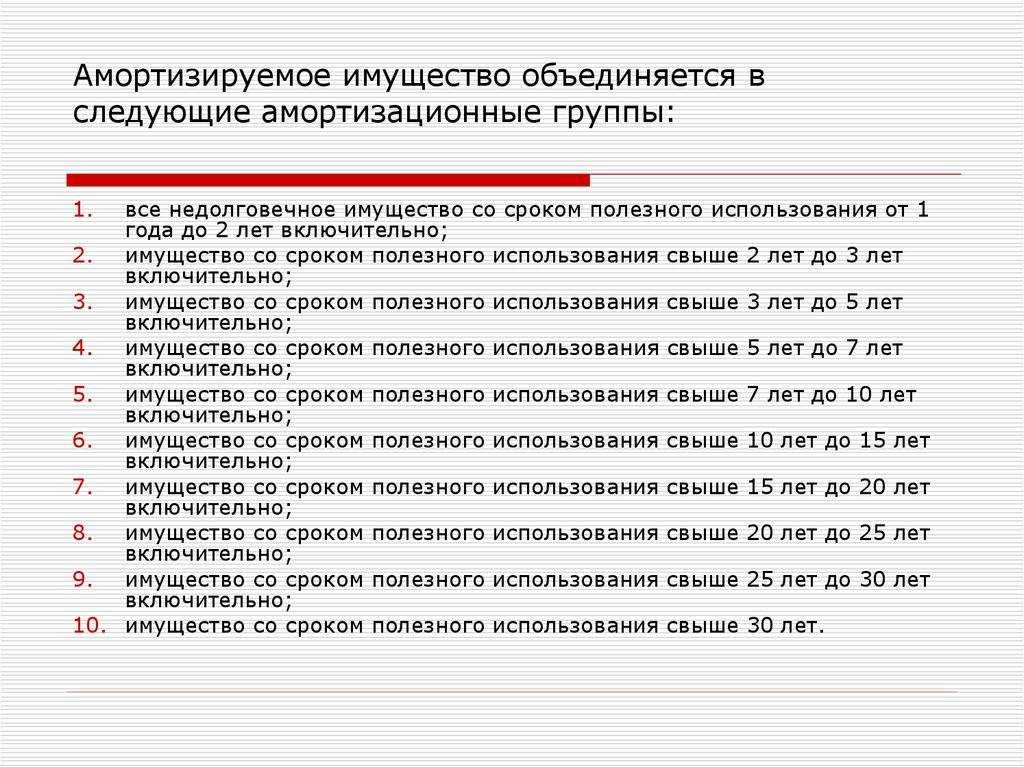

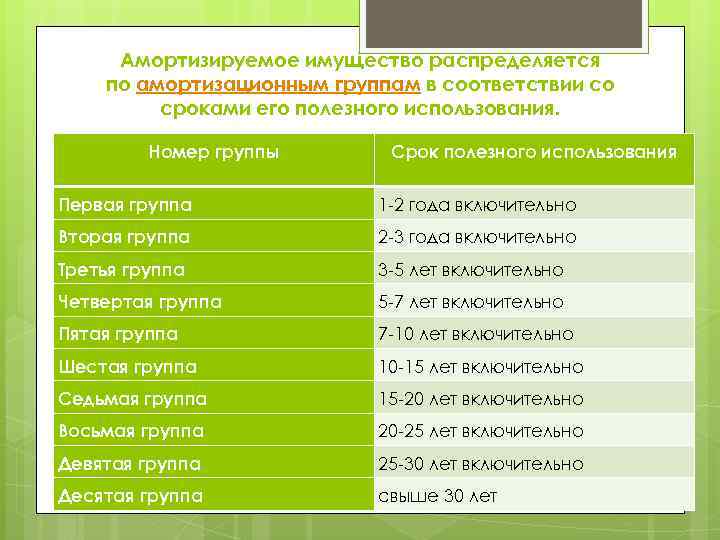

При этом согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект ОС служит для выполнения целей деятельности налогоплательщика.

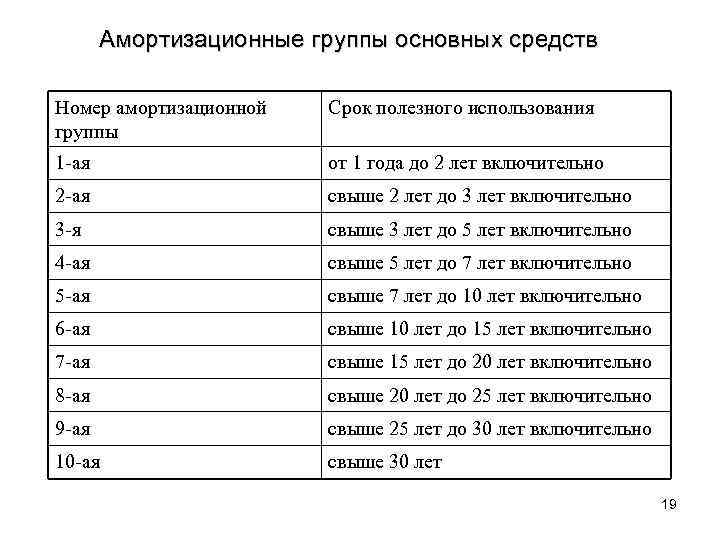

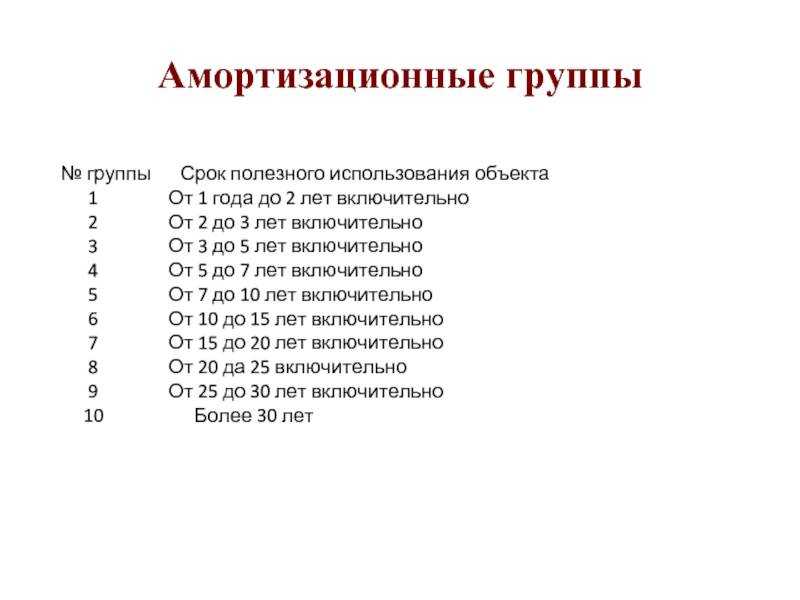

Согласно обновленной системе, распределение объектов, исходя из периода их полезного пользования, производится по следующим десяти блокам:

| Амортизационная группа | СПИ, лет | Имущественные объекты |

|---|---|---|

| 1 | От 1 до 2 | Машины, оборудование |

| 2 | От 2 до 3 | Машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 3 | От 3 до 5 | Сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 4 | От 5 до 7 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, рабочий скот, многолетние насаждения |

| 5 | От 7 до 10 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, ОС, не вошедшие в другие группы |

| 6 | От 10 до 15 | Сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь, многолетние насаждения |

| 7 | От 15 до 20 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, многолетние насаждения, ОС, не вошедшие в другие группы |

| 8 | От 20 до 25 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, производственный (хозяйственный) инвентарь |

| 9 | От 25 до 30 | Здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства |

| 10 | Более 30 | Здания, сооружения, передаточные устройства, жилища, машины, оборудование, транспортные средства, многолетние насаждения |

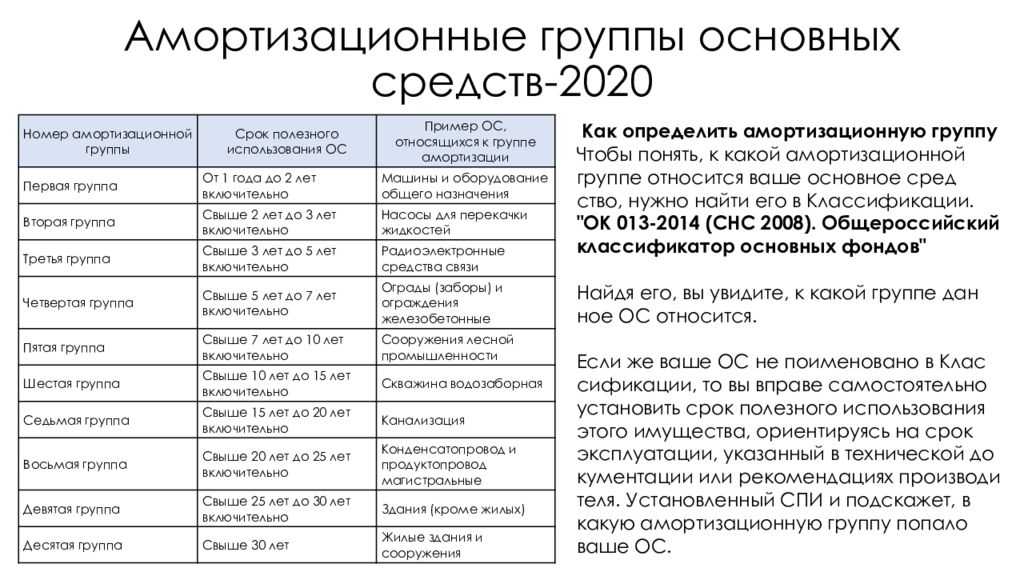

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2020-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

Для определения группы необходимо в первой колонке найти нужный ОКОФ. По полученным данным устанавливается амортизационная группа и срок полезного использования основного средства.

По российскому законодательству, амортизации подлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности хозяйствующего субъекта. Такие объекты должны находиться в собственности компании, использоваться для извлечения дохода и эксплуатироваться не менее 12 месяцев.

Гармонизация ОКОФ с СНС 2008

ОКОФ ОК 013-2014 разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка. Это означает, что новый ОКОФ, введённый в действие 1 января 2017 года, использует классификацию основных фондов, принятую в международной практике. Ниже приведена таблица соответствия кодов ОКОФ и обозначений СНС 2008.

| СНС 2008 | ОКОФ | ||

|---|---|---|---|

| Обозначение | Наименование видов основных фондов | Код | Наименование видов основных фондов |

| AN111 | Жилые здания | 100100.00.00.00 | Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210210.00.00.00.000 | Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220220.00.00.00.000 | Сооружения |

| AN1123 | Улучшения земли | 230230.00.00.00 | Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310310.00.00.00.000 | Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320320.00.00.00.000 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

| AN1133 | Другие машины и оборудование | 330330.00.00.00.000 | Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400400.00.00.00 | Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500500.00.00.00.000 | Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510510.00.00.00.000 | Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520520.00.00.00 | Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700700.00.00.00 | Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710710.00.00.00 | Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720720.00.00.00 | Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730730.00.00.00 | Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731731.00.00.00 | Программное обеспечение |

| AN11732 | Базы данных | 732732.00.00.00 | Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740740.00.00.00 | Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790790.00.00.00 | Другие объекты интеллектуальной собственности |

Состав амортизационной группы

К 4-й амортизационной группе могут относиться основные средства категории:

— Здания

— Сооружения и передаточные устройства

— Машины и оборудование

— Средства транспортные

— Инвентарь производственный и хозяйственный

— Скот рабочий

— Насаждения многолетние

К примеру, к 4-й амортизационной группе относятся:

Здания (кроме жилых) — здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др.); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные (код ОКОФ 210.00.00.00.000)

Ограды (заборы) и ограждения железобетонные (код ОКОФ 220.23.61.12.191)

Линия электропередачи воздушная (на опорах из непропитанной древесины), код ОКОФ 220.41.20.20.302

Часы всех видов (часы специальные и приборы времени (часы морские и авиационные, хронометры, секундомеры, хроноскопы, хронографы, счетчики времени, реле времени); приборы контроля часов, узлов и деталей механизма часов; часы механические наручные, механические карманные, настольные, настенные, напольные, будильники; часы электронно-механические и электронные), код ОКОФ 330.26.52

Бетоносмеситель (Код ОКОФ 330.28.92.40.131)

Автобусы дальнего следования (код ОКОФ 310.29.10.30.112)

Какие имущественные объекты относятся к пятой группе?

Пятая группа амортизации включает в себя множество различных объектов недвижимости и оборудования. В первую очередь они характеризуются тем, что срок их службы составляет более 25 лет.

К объектам пятой группы относятся, например, следующие элементы недвижимости: здания и сооружения, которые не являются помещениями для производства продукции, а также объекты инфраструктуры (мосты, дамбы, тоннели).

Также к этой группе относятся различные виды оборудования: краны, лифты, эскалаторы, автоматические двери и т.д. Если говорить о машинном оборудовании, то к пятой группе относятся, например, обрабатывающие станки и токарные станки.

Таким образом, можно сказать, что объекты пятой группы амортизации являются очень крупными и дорогостоящими элементами имущества, и их использование в компании или на производстве требует серьезных вложений и затрат.

Расходы на благоустройство и озеленение при расчёте налога на прибыль

Расходы на благоустройство и озеленение территории, осуществленные за счёт средств субсидий или лимитов бюджетных обязательств (бюджетных ассигнований), в налоговую базу по налогу на прибыль не включайте (пп. 14 п. 1 ст. 251, п. 49 ст. 270, п. 1 ст. 252 НК РФ). При этом вы обязаны вести раздельный учёт доходов (расходов), полученных (произведенных) в рамках целевого финансирования. В рамках приносящей доход деятельности бюджетного (автономного) учреждения расходы на благоустройство и озеленение учитывать рискованно в связи с тем, что такие затраты во многих случаях напрямую не связаны с коммерческой деятельностью, а представляют собой обустройство пространства на территории организации с практической и эстетической точки зрения (п. 49 ст. 270 НК РФ, Письмо Минфина России от 01.04.2016 N 03-03-06/1/18575). Если вы принимаете решение учитывать затраты на благоустройство в расходах по налогу на прибыль, то рекомендуем подготовить локальные нормативные документы, в которых будет указано, какая экономическая цель будет достигнута после проведения таких работ. В пользу признания расходов на озеленение в целях налога на прибыль есть разъяснения, например, в Письмах Минфина России от 09.11.2011 N 03-03-06/1/736, от 07.07.2009 N 03-03-06/1/443.

Важно! Сохраняется риск, что налоговые органы и в этом случае могут исключить затраты на благоустройство из расходов по налогу на прибыль. Тогда вам придется отстаивать свою точку зрения в суде

Если вы можете обосновать и документально подтвердить, что затраты на благоустройство напрямую связаны с приносящей доход деятельностью (затраты произведены для осуществления деятельности, направленной на получение дохода) или такие издержки обязательны по закону, то, принимая во внимание судебные риски, такие затраты можно отнести на расходы при расчёте налога на прибыль в следующем порядке:

- расходы на благоустройство, в результате которого образовалось основное средство — амортизируемое имущество, списывайте через амортизацию (пп. 3 п. 2 ст. 253, ст. 256 НК РФ);

- расходы на благоустройство (озеленение), в результате которого образовалось основное средство, не отвечающее критериям амортизируемого имущества, списывайте на материальные расходы (пп. 3 п. 1 ст. 254 НК РФ);

- расходы на благоустройство текущего характера (стрижка газонов, кустарника, уборка листьев с газонов, покос травы, уборка и вывоз снега, кронирование, обрезка и валка деревьев) включайте в состав прочих расходов, связанных с производством и реализацией (пп. 4 п. 2 ст. 253, пп. 49 п. 1 ст. 264 НК РФ);

- стоимость приобретенного посадочного материала включайте в материальные расходы (пп. 1 п. 1 ст. 254 НК РФ);

- стоимость приобретенных строительных материалов, которые будут применены для благоустройства территории, отражайте в общем порядке.

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020229 | 320.26.20.14 |

| Ноутбук | 143020224 | 320.26.20.11.110 |

| Планшет | 143020224 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020100 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190

320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |

https://youtube.com/watch?v=nfObAv9g8nQ%26pp%3DygV-0JrQu9Cw0YHRgdC40YTQuNC60LDRhtC40Y8g0L7RgdC90L7QstC90YvRhSDRgdGA0LXQtNGB0YLQsiDQv9C-INCw0LzQvtGA0YLQuNC30LDRhtC40L7QvdC90YvQvCDQs9GA0YPQv9C_0LDQvCDQsiAyMDIzINCz0L7QtNGD

Как определить группу амортизации

Классификатор предусматривает деление всех ОС на десять амортизационных групп. По группам ОС норма амортизации определяется с учетом длительности эксплуатации оборудования, зданий, сооружений, иных объектов. Организация вправе устанавливать продолжительность полезного использования исходя из временного интервала.

ВАЖНО!

В налоговом учете амортизационную группу и СПИ объекта определите по классификации ОС. А в бухгалтерском учете обычно применяют тот же СПИ, хотя для бухучета нет амортизационных групп и необязательна классификация (ст

258 НК РФ, п. 9 ФСБУ 6/2020).

ОС ищут в классификации по наименованию. Рекомендуем просмотреть все результаты поиска и почитать примечания, а не останавливаться на первой позиции. В примечаниях пишут дополнения, уточнения или исключения к наименованию объекта. Если название ОС не нашли, то используйте синонимы.

Если не нашли группу по наименованию, ключевым словам или синонимам, то найдите ее по ОКОФ. Вот как это сделать:

- Сначала необходимо найти код основного средства в ОКОФ.

- Если код 9-значный, то отбросьте последнюю цифру и ищите в классификаторе комбинацию ХХХ.ХХ.ХХ.Х.

- Если не найдете код, то снова отбросьте последнюю цифру и повторите поиск. Если не нашли код, то ОС нет в классификации.

У 12-значного кода последнюю цифру надо заменить на 0 — ХХХ.ХХ.ХХ.ХХ.ХХ0. Начните поиск в классификаторе. Если первая попытка неудачная, то отбросьте последние 3 цифры и действуйте по инструкции для 9-значного кода.

Что подлежит амортизированию

По российскому законодательству амортизации подлежит имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности хозяйствующего субъекта. Такие объекты должны находиться в собственности компании, использоваться для извлечения дохода и эксплуатироваться не менее 12 месяцев.

ВАЖНО!

С 2022 года все организации в обязательном порядке применяют новый федеральный стандарт бухучета «Основные средства». ФСБУ 6/2020 утвержден .. Различают два вида такого имущества:

Различают два вида такого имущества:

- основные средства;

- нематериальные активы.

Остановимся на том, как определяются нормы амортизации основных средств. Для бухгалтерского и налогового учета в РФ установлены разные правила.

Способы начисления амортизации

Начисление ОС-амортизации может реализовываться различными способами, которые зависят от целей.

Выбранные способы отмечаются в учетной политике для целей, преследуемых в налоговой учетной политике и в бухгалтерском учете.

Бухгалтерский учет предусматривает такие способы начисления амортизации:

- Линейный способ;

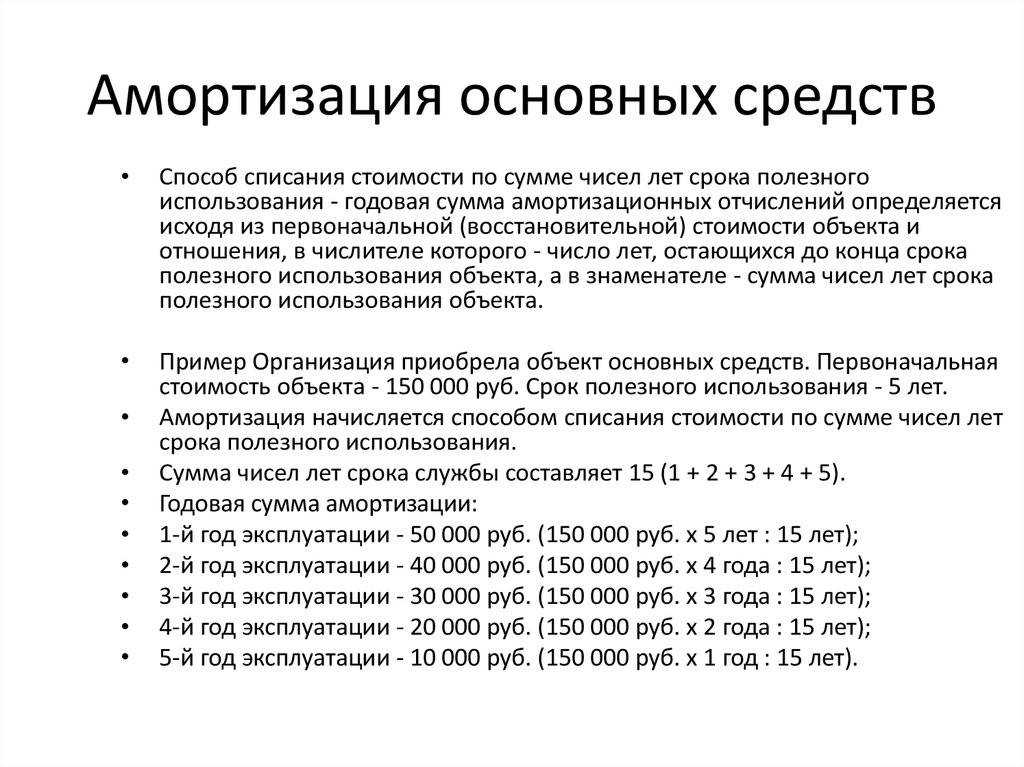

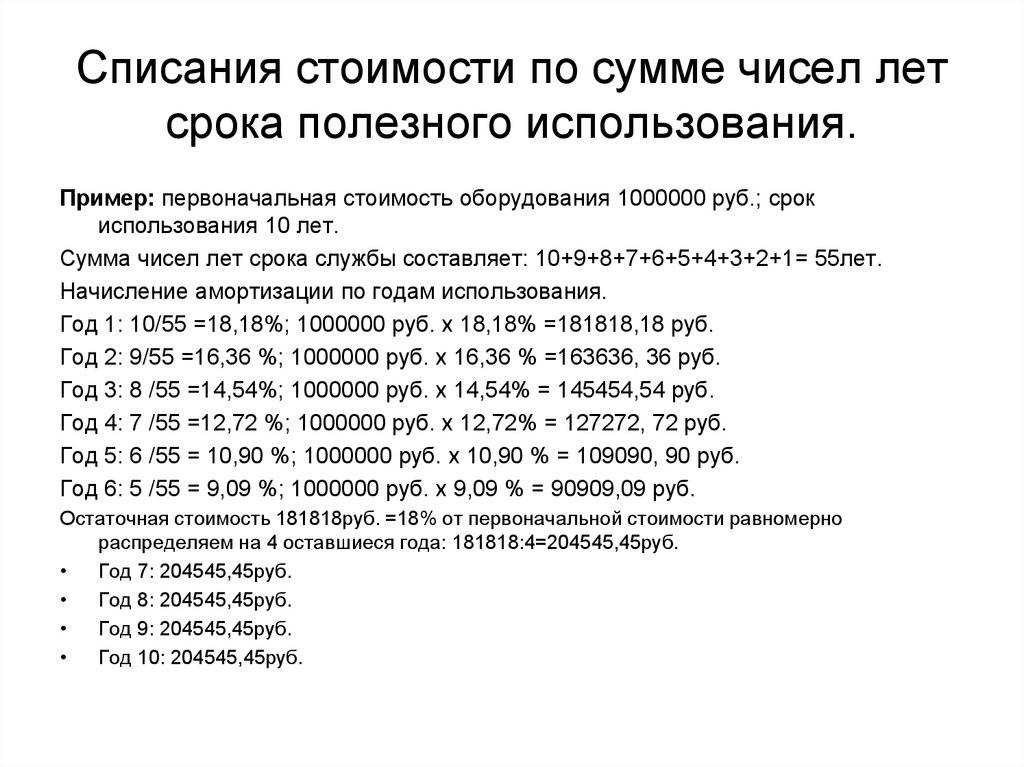

- Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования;

- Способ уменьшаемого остатка;

- Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству.

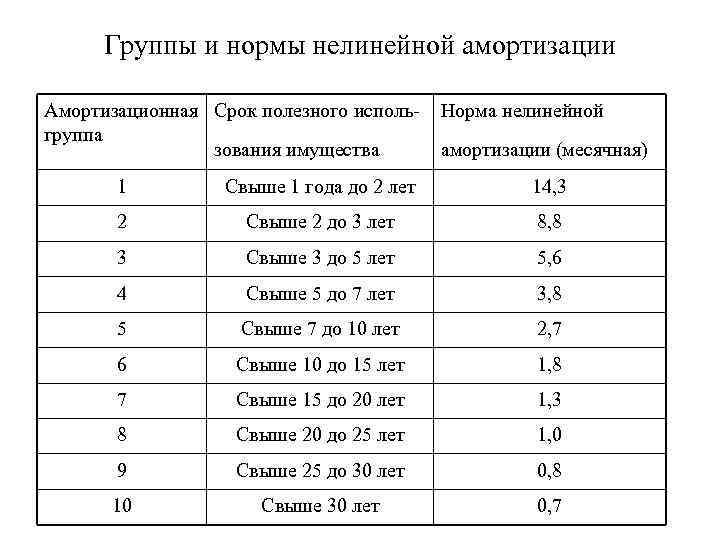

Для целей налогового учета, амортизационные отчисления могут происходить следующими способами:

- Линейная амортизация основных средств;

- Нелинейный аналог.

При этом, амортизационные отчисления прекращаются, если, по решению руководителя, объект переводится на 3-х месячную консервацию, а также в случаях, когда происходит:

- Реконструкция;

- Капитальный ремонт;

- Модернизация длительностью более года.

Сумма отчислений за год определяется по-разному, в зависимости от примененного способа:

- В результате использования линейного метода — сумма считается на основе изначальной стоимости имущества ОС и амортизационной нормы которая исчисляется из срока его непосредственного использования.

- Если использовался метод уменьшаемого остатка, расчет суммы, помимо срока, производится на основе остаточной цены конкретного имущества, которая приходится на начало отчетного периода (после сдачи предыдущей бухгалтерской отчетности) и амортизационной нормы.

- В случае применения метода списания стоимости по сумме чисел лет, за основу берется изначальная цена актива, но также необходимо учитывать число лет, что остались до завершения самого времени использования имущества (числитель), и общая сумма лет фактического его использования (знаменатель).